利润暴跌52%! “殡葬界”老大,业绩崩盘 | BUG

- 今日头条

- 2025-04-04 09:26:02

- 14

一年一清明,一岁一追思。随着传统节日的到来,民间祭扫活动“火热”,但殡葬行业龙头企业福寿园却遭遇了业绩“寒冬”。

近日其披露了2024年业绩,年收入20.78亿元,同比减少20.9%;归母净利润3.73亿元,同比减少52.8%。

扩张收益不佳,盈利能力下降,并购未达预期,旗下两墓园计提减值准备1.04亿元……福寿园已经被迫继续实行降价策略。然而,它面临的困扰还不止于此。

主营业务全面下滑,墓穴均价下调

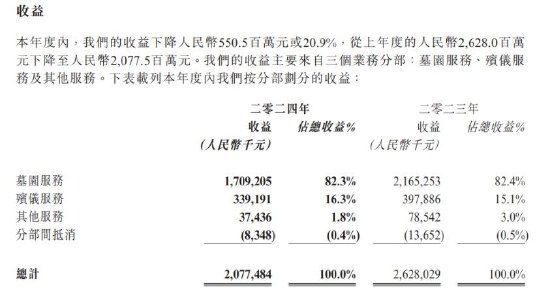

作为殡葬行业的龙头企业,福寿园的收益主要包括三部分:墓园服务、殡仪服务及其他,其主业在2024年都处于下滑态势。

财报显示,2024年福寿园的经营性墓穴销售服务收益较上年度减少22.2%,其中销售数量减少23.3%;殡仪服务收益减少14.8%,殡仪服务量减少10.4%,平均销售单价下降人民币269元或4.9%。其中,可比殡仪设施服务收益减少16.0%,服务量减少9,445户或13.2%。而福寿园墓园服务的经营利润率也从2023年的60.2%下降至41.3%。

福寿园在财报中表示,业绩下滑主要和去年基数高有关,以及受整体环境和预期的影响,客户的消费行为趋向谨慎。

(福寿园2024年财报数据)

但福寿园业绩下滑背后的原因是相对复杂的。

殡葬行业一直被认为是市场刚需,高毛利,客户价格敏感度不高,并且有显著的护城河。中国殡葬行业受政府严格监管,经营性公墓的审批权限下放至市级民政部门,且多地原则上不再审批新建公墓。这使得行业准入门槛极高,新竞争者难以进入。

“墓地与某些高端白酒共享三大核心特征:刚性需求、存货升值、定价权垄断”,有分析人士认为,土地作为不可再生资源,墓地单价年化涨幅甚至超过高端白酒,部分一线城市墓地价格10年翻5倍。而福寿园早期获批大量优质墓园土地,部分土地(如上海福寿园)为划拨性质,无需支付高昂地价,而当前同类土地价格已大幅上涨。

本来手握一把好牌,为什么福寿园的业绩会跌成这样?

分析人士表示,福寿园的商业模式本质是永久收租,一块地买下后,卖墓穴收首付,每年收维护费,但如今地上的房地产行业都萧条,更何况是地下呢?

该人士指出,在去年上半年,福寿园仅售出6704个经营性墓穴,较2023年同期减少31.5%,客户决策周期从3个月拉长至半年,上海、合肥等核心城市墓园空置率升至25%,三、四线城市新并购项目去化率不足40%。为了稳定业绩,福寿园去年墓穴均价从峰值12.15万元/个跌至11.73万元/个,但仍然没有明显作用。

此外,福寿园近年来有较多的并购。根据相关券商统计,2014年至2022年,福寿园与墓地相关的并购活动高达23次,金额为20.6亿元。福寿园2024年战略仍聚焦于并购区域墓园,年内新增4处收购,试图通过规模扩张维持增长。

有分析人士认为,福寿园这几年扩张的墓园收益不佳,固定资产增加了,但盈利能力下降了,并购没有达到管理层和投资者的收益预期,相反有可能使公司背上包袱。“这门生意的最大成本是土地。福寿园的早期土地主要是划拨的,成本低廉。后来的扩张多半是并购,成本就上来了。赚钱的人家不卖,买下来的可能是个坑。要想靠企业的口碑和服务,提高售价,还是有一定难度。一方面,土地成本高,另一方面,消费力是制约因素。所以,福寿园大幅扩张不见得是好事。”

年报显示,2024年福寿园对两家墓园项目的相关资产计提减值人民币1.04亿元,涉及山东墓园项目、辽宁托管墓园项目。

(福寿园数字形象发言人JASON)

押宝互联网+殡葬,跳进“一片红海”

福寿园有关人士在业绩交流会上坦言,高端人群消费能力和需求依旧平稳,但中产阶级在部分公司销量有所减少。

“即使是墓地,也不能逃脱周期下行。”行业分析人士认为,“各个行业内卷,中产压力变大,必然会选择勒紧裤腰带,这是福寿园战略上的估计失误。”

降价趋势可能还会持续。在福寿园2024年年度业绩交流会上,福寿园有关人士称,预计2025年服务数量会较2024年上升超过15%,墓穴均价会有所下降,预计同比2024年下降约25%左右,可能会在约9万元左右,因为2024年经营性墓穴均价在12万左右。

为挽救颓势,福寿园持续推进数字化转型战略,深化“互联网+殡葬服务”模式,2024年首次尝试将AI技术应用于的打造,推出定价199元/次的“照片开口说话”服务,并以“数智人虚拟发布”形式举办了2024清明发布会,还发布了国内首个虚实交互的数字家祠——元家祠,但市场反应却并不热烈。

从原来的核心盈利模式——土地资源资本化,到现在的数字殡葬,福寿园选择的这条赛道还是“红海”。

“去年12%的研发费用只换来了4%的收入,对于福寿园来说,这个创新显然是回报很低的。”分析人士认为,数字化殡葬服务很难说有多少人能接受,即使有需求,技术门槛也不高,“难度都在多模态大模型公司那边,下游基本是拿来做一下适配就可以,许多第三方小平台的定价够便宜,为什么要选福寿园快200元一次的服务?”

事实上,墓园不是没需求,只是很多人都不再为了面子购买昂贵的服务了。目前,市场上更受追捧的是万元以下的墓穴,平价品牌正在逐步挤占福寿园的份额。

“躺赚的日子早已经过去,如果不能进行中端转型与轻资产重构,福寿园所面临的困境还将越来越严峻。”分析人士认为,福寿园这份年报宣告了其异地扩张的阶段失败,业绩滑坡既是政策调整与市场变迁的必然结果,也暴露出传统殡葬企业面对范式革命时的战略脆弱性。

下一篇:单招之路挑战与机遇

相关文章

热门文章

一审未查夫妻共同财产揭示财产纠纷真相

2025-03-31 15:40:49连云港无人机助力平安好助手强化技能训练

2025-03-31 15:29:36出生时间属于时间类概念

2025-03-31 15:49:33生肖与兔的和谐搭配探讨

2025-03-31 15:28:33婚后电视机共同财产与权益探讨

2025-03-31 15:50:58单招铁路专业要求全面解析

2025-03-31 16:37:26增城房产证上可能写着广州

2025-03-31 15:15:42小程序开发,一人之力点亮创新之光

2025-03-31 15:37:29

有话要说...